Heute soll es um verschiedene bereicherungsrechtliche Konstellationen gehen. Dazu schauen wir uns den Aufsatz von Ronny Hauck in der JuS 2014, S. 1066ff an. Zunächst eine kleine Übersicht zu den Begrifflichkeiten, damit wir einen gemeinsamen Ausgangspunkt haben:

Auf Seite 1070 wird erläutert, wie eine irrtümliche Doppelüberweisung bereicherungsrechtlich rückabgewickelt werden kann.

Obwohl die Sachverhalte ähnlich sind (auch die doppelte Überweisung ist im Ergebnis eine Zuvielüberweisung), geht der BGH in dieser Fallgruppe davon aus, dass sich die Bank als Kondiktionsgläubigerin nicht mit dem Anweisenden auseinanderzusetzen hat, sondern sich unmittelbar an den Zahlungsempfänger halten muss. Fallgruppe 4 ist daher eng verwandt mit Fallgruppe 1, wenn eine Anweisung also gänzlich fehlt.

In den Worten des BGH, Urteil vom 01.06.2010, XI ZR 389/09:

Eine Bank, die eine Anweisung versehentlich doppelt ausführt, erwirbt damit keinen Bereicherungsanspruch gegen den Anweisenden, sondern kann die irrtümliche Zuwendung nur von dem Anweisungsempfänger im Wege der Nichtleistungskondiktion (§ 812 Abs. 1 Satz 1 Alt. 2 BGB) herausverlangen (im Anschluss und in Ergänzung zu BGHZ 176, 234).

Betrachten wir also Fallgruppe 1, um die von Hauck angesprochene Ähnlichkeit festzustellen. Diese betrifft die falsche Angabe der Kontodaten durch den Anweisenden. Dazu schreibt Hauck auf Seite 1067:

Folglich hat er [der Anweisende, M.H.] bei E [Zahlungsempfänger, M.H.] zu kondizieren, während die B-Bank aus dem Bereicherungsausgleich herausgehalten wird.

Wiederum in den Worten des BGH, Urteil vom 15.11.2005, XI ZR 265/04, Rn. 16:

Im vorliegenden Fall ist der Klägerin [Anweisende, M.H.] die Überweisung auf das ehemalige Konto der Insolvenzschuldnerin [Zahlungsempfänger, M.H.] als Leistung zuzurechnen. Sie hat in ihrem Überweisungsauftrag zwar die Z. GmbH als Empfängerin, zugleich aber zur Bezeichnung des Empfängerkontos die Nummer eines Kontos der Insolvenzschuldnerin angegeben.

Wo besteht jetzt die Ähnlichkeit zu Fallgruppe 4?

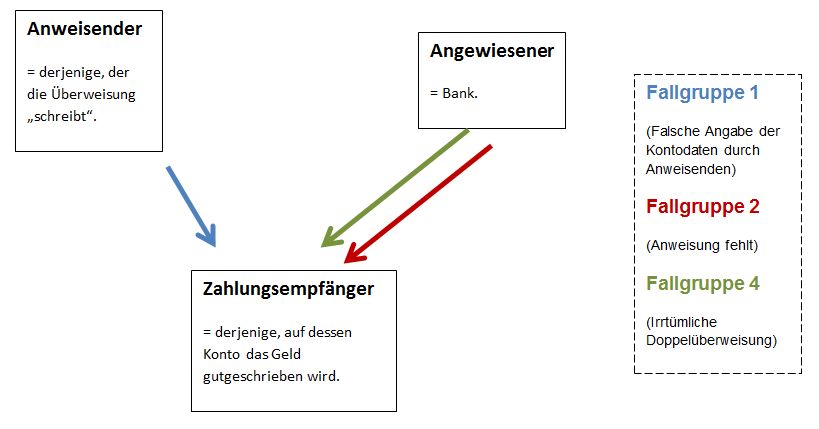

– Fallgruppe 4: Bank kondiziert vom Zahlungsempfänger.

– Fallgruppe 1: Anweisender kondiziert vom Zahlungsempfänger.

Damit steht fest, dass der Autor diese beiden Fallgruppen nicht in Beziehung setzen wollte. Dafür spricht auch die Formulierung „Fallgruppe 1, wenn eine Anweisung also gänzlich fehlt“. Der Bereicherungsausgleich beim Fehler einer Anweisung wird nämlich in Fallgruppe 2 dargestellt:

Der Grundsatz, dass derjenige, der den Fehler macht, kondizieren muss, führt also in diesen Konstellationen zu einem unter Wertungsgesichtspunkten vorzugswürdigen Ergebnis. Der Fehler liegt hier nämlich allein bei der Bank, daher hat sich diese auch mit dem Zahlungsempfänger unmittelbar im Wege der Direktkondiktion auseinanderzusetzen, während der (Schein‑)Anweisende aus der Rückabwicklung herausgehalten wird.

(Hauck, S. 1068)

In den Worten des BGH, Urteil vom 01.06.2010, XI ZR 389/09, Rn. 32:

Der Angewiesene hat einen unmittelbaren Bereicherungsanspruch aus § 812 Abs. 1 Satz 1 Alt. 2 BGB gegen den Anweisungsempfänger, wenn eine wirksame Anweisung fehlt und dem Anweisenden diese auch nicht zuzurechnen ist.

Vergleichen wir Fallgruppe 4 mit Fallgruppe 2:

Vergleichen wir Fallgruppe 4 mit Fallgruppe 2:

– Fallgruppe 4: Bank kondiziert vom Zahlungsempfänger.

– Fallgruppe 2: Bank kondiziert vom Zahlungsempfänger.

Jetzt haben wir die Parallele gefunden. Die Konstellation, dass die Bank irrtümlich eine Doppelüberweisung vornimmt ist mit der Konstellation des Fehlens einer Anweisung verwandt. In beiden Fällen wird der Anweisende aus der Rückabwicklung herausgehalten und die Bank hat vom Zahlungsempfänger zu kondizieren.

Und so sieht das dann veranschaulicht aus:

Insgesamt: Kleine Ursache (Fallgruppe 1 mit Fallgruppe 2 verwechselt), große Verwirrung auf Seiten der Leser.

Schreibe einen Kommentar